Auf einen Blick

- Vier Versicherungen entscheiden bei einem Wasserschaden: Wohngebäude (Gebäude), Hausrat (bewegliche Sachen), Privathaftpflicht (Schaden bei Dritten), Elementar-Zusatz (Naturgefahren / Rückstau).

- Mieter brauchen Hausrat + Privathaftpflicht; Eigentümer zusätzlich Wohngebäude; Elementar bei ZÜRS-Zone 3 / 4 dringend empfohlen.

- Häufige Klausel-Fallen: allmähliche Einwirkung, Frostschaden ohne Heizung, bestimmungsgemäßer Austritt, Garten- / Aquariumwasser.

- Beiträge 2026: durchschnittlich +4,2% (Stiftung Warentest / GDV).

- Hausrat-Wert: Faustregel 650 € / m² Wohnfläche.

- Anzeigepflicht unverzüglich nach § 30 VVG, sonst Leistungskürzung.

Wasserschaden Versicherung: Welche Police zahlt was?

Eine Wasserschaden Versicherung ist in Deutschland kein einzelnes Produkt, sondern ein Zusammenspiel von bis zu vier Policen. Welche Wasserschaden Versicherung in Ihrem Fall zahlt, hängt von Schadenart, Wohnsituation und Police-Bausteinen ab.

Je nach Ursache und betroffenem Objekt können bis zu vier verschiedene Versicherungen leisten. Wohngebäude (Gebäude und feste Einbauten), Hausrat (bewegliche Sachen), Privathaftpflicht (Schaden bei Dritten), Elementar-Zusatz (Rückstau, Hochwasser, Starkregen). Frostschäden, Naturgefahren und allmähliche Einwirkung sind nur in Sondermodulen abgedeckt. Stand: Mai 2026.

Police | Was sie zahlt | Was sie nicht zahlt | Wer braucht sie |

|---|---|---|---|

Wohngebäude | Gebäude, Steigleitungen, Sanierung, Trocknung | Hausrat, Hochwasser ohne Elementar, allmähliche Einwirkung | Eigentümer, Vermieter, WEG |

Hausrat | Möbel, Elektro, Kleidung, Bücher zum Neuwert | Gebäude, Naturgefahren ohne Elementar, Garten-Wasser | Mieter und Eigentümer |

Privathaftpflicht | Schaden bei Dritten (Nachbar / Vermieter), Mietsachschäden | Eigene Sachen, grobe Fahrlässigkeit (in vielen Tarifen kürzungsfrei) | alle Personen ab 18 |

Elementar-Zusatz | Hochwasser, Rückstau, Starkregen | nur in Verbindung mit Wohngebäude oder Hausrat | je nach ZÜRS-Zone |

Lead

Wer zahlt für meinen Wasserschaden — meine Hausratversicherung, die Wohngebäudeversicherung, die Privathaftpflicht oder eine Spezialversicherung? Diese Frage stellen sich nach einem Schaden Mieter, Eigentümer und Vermieter gleichermaßen — und die Antwort ist nicht eine Police, sondern bis zu vier. Dieser Wasserschaden Versicherung Ratgeber stellt die vier wichtigsten Policen einzeln vor (Wohngebäude, Hausrat, Privathaftpflicht, Elementarschaden-Zusatz), zeigt die typischen Klausel-Fallen, die zu Ablehnungen führen, und liefert eine klare Entscheidungs-Box danach: Welche Police brauche ich als Mieter, Selbstnutzer, Vermieter oder WEG-Eigentümer? Wir arbeiten mit den aktuellen Stiftung-Warentest-Vergleichen (194 Wohngebäude- und 237 Hausrat-Tarife verglichen) und der GDV-Statistik — ohne Empfehlung für einzelne Versicherer. Stand: Mai 2026 · Beiträge in Wohngebäude steigen 2026 durchschnittlich um 4,2%.

Wohngebäudeversicherung: was sie zahlt, was nicht

Die Wasserschaden Versicherung für das Gebäude ist die Wohngebäudeversicherung — die Standardpolice für Eigentümer — sie schützt das Gebäude selbst und damit den größten Vermögensgegenstand, den die meisten Haushalte besitzen.

Was die Wohngebäudeversicherung deckt

Versichert sind:

- das Gebäude (Außenwände, Decken, Dach, tragende Bauteile),

- Steigleitungen und feste Sanitärinstallation (vor dem Eckventil),

- fest verlegte Bodenbeläge (Estrich, Parkett mit Klebung, Fliesen),

- Heizungsanlage und Heizkörper,

- Trocknungs- und Sanierungskosten nach dem Schaden,

- gegebenenfalls Mietausfall für den Vermieter (separater Baustein).

Voraussetzung ist, dass der Schaden auf einem bestimmungswidrigen Austritt von Leitungswasser beruht.

Frost- und Folgeschäden

Frostschäden sind nur abgedeckt, wenn die Heizung in der Heizperiode nachweislich in Betrieb war. Wer das Haus während eines Frosteinbruchs unbeheizt verlässt, riskiert eine Leistungskürzung wegen grober Fahrlässigkeit. Folgeschäden — Schimmel, Putzschäden, Tapetenablösung — sind in der Regel mitversichert, sofern der Ursprungsschaden gemeldet wurde.

Tarifkomponenten

Stiftung Warentest verglich im aktuellen Test 194 Wohngebäudetarife; die Beiträge für ein Einfamilienhaus liegen je nach Tarif und Region typischerweise zwischen 250 und 500 € pro Jahr. Für 2026 erwartet die Branche laut GDV und Stiftung Warentest einen durchschnittlichen Beitragsanstieg von +4,2% wegen gestiegener Bau- und Lohnkosten.

Hausratversicherung: was sie zahlt, was nicht

Die Hausratversicherung als Wasserschaden Versicherung schützt das bewegliche Inventar Ihrer Wohnung — also alles, was bei einem Umzug mit umzieht.

Welche Sachen versichert sind

Versichert sind:

- Möbel, Sitzgruppen, Schränke, Betten,

- Elektrogeräte, Unterhaltungselektronik, Computer,

- Kleidung, Schuhe, Bücher, Geschirr,

- Teppiche (sofern nicht fest verklebt),

- Wertsachen (mit Begrenzung pro Position).

Neuwert vs. Zeitwert

Standardmäßig zahlt die Hausratversicherung den Neuwert — also den Wiederbeschaffungspreis eines vergleichbaren Neugeräts. Voraussetzung ist eine korrekte Versicherungssumme; die [Verbraucherzentrale] empfiehlt die Faustregel 650 € pro Quadratmeter Wohnfläche zur Wertermittlung. Bei Unterversicherung kürzt die Versicherung anteilig.

Tarifvergleich

Stiftung Warentest verglich im aktuellen Test 237 Hausrat-Tarife; ein "sehr guter" Hausratschutz beginnt laut Test bei rund 61 € / Jahr für eine durchschnittliche Wohnung. Geprüft werden Leistungsmerkmale wie Elementar-Einschluss, Fahrraddiebstahl, Wertsachen-Begrenzung und grobe Fahrlässigkeit.

Privathaftpflicht: wann sie greift

Die Privathaftpflicht als Wasserschaden Versicherung gegenüber Dritten ist nach Einschätzung der Verbraucherzentrale die wichtigste freiwillige Versicherung für Privatpersonen. Im Wasserschaden-Kontext deckt sie alle Schäden, die Sie als Verursacher bei Dritten anrichten — etwa beim Nachbarn unten, beim Vermieter (Mietsache) oder bei zufällig anwesenden Gästen.

Mietsachschäden-Klausel

Standard-Privathaftpflicht-Tarife schließen heute als Wasserschaden Versicherung die Mietsachschäden-Klausel ein — also Schäden am Eigentum des Vermieters (Parkett, Estrich, Tapeten, feste Sanitärinstallation). Ohne diese Klausel ist der Schutz lückenhaft. Prüfen Sie das Bedingungswerk Ihrer Police vor Abschluss.

Grobe Fahrlässigkeit

Bei grober Fahrlässigkeit (Badewanne über Stunden ohne Aufsicht überlaufen lassen, eingefrorene Leitungen ohne Heizung) kann die Privathaftpflicht die Leistung kürzen. Viele moderne Premium-Tarife verzichten auf die Kürzung bis zu einer bestimmten Versicherungssumme — Stichwort "grobe Fahrlässigkeit eingeschlossen". Eigene Schäden am eigenen Hausrat trägt die Privathaftpflicht nicht; dafür ist die Hausratversicherung zuständig.

Elementarschaden-Zusatz: Rückstau, Hochwasser, Starkregen

Die Standard-Wasserschaden Versicherung (Wohngebäude und Hausrat) deckt kein Hochwasser, keinen Rückstau aus der Kanalisation und keinen Starkregen-Schaden. Diese sogenannten Naturgefahren sind nur über den Elementarschaden-Zusatzbaustein abgesichert.

Was Elementar deckt

- Hochwasser (Überschwemmung durch Fluss, See, Meer),

- Rückstau (Wasser drückt aus der Kanalisation in den Keller),

- Starkregen (Niederschlagswasser über die Schwellen / Kellerlichtschächte),

- Erdbeben, Erdsenkung, Erdrutsch, Schneedruck, Lawinen, Vulkanausbruch.

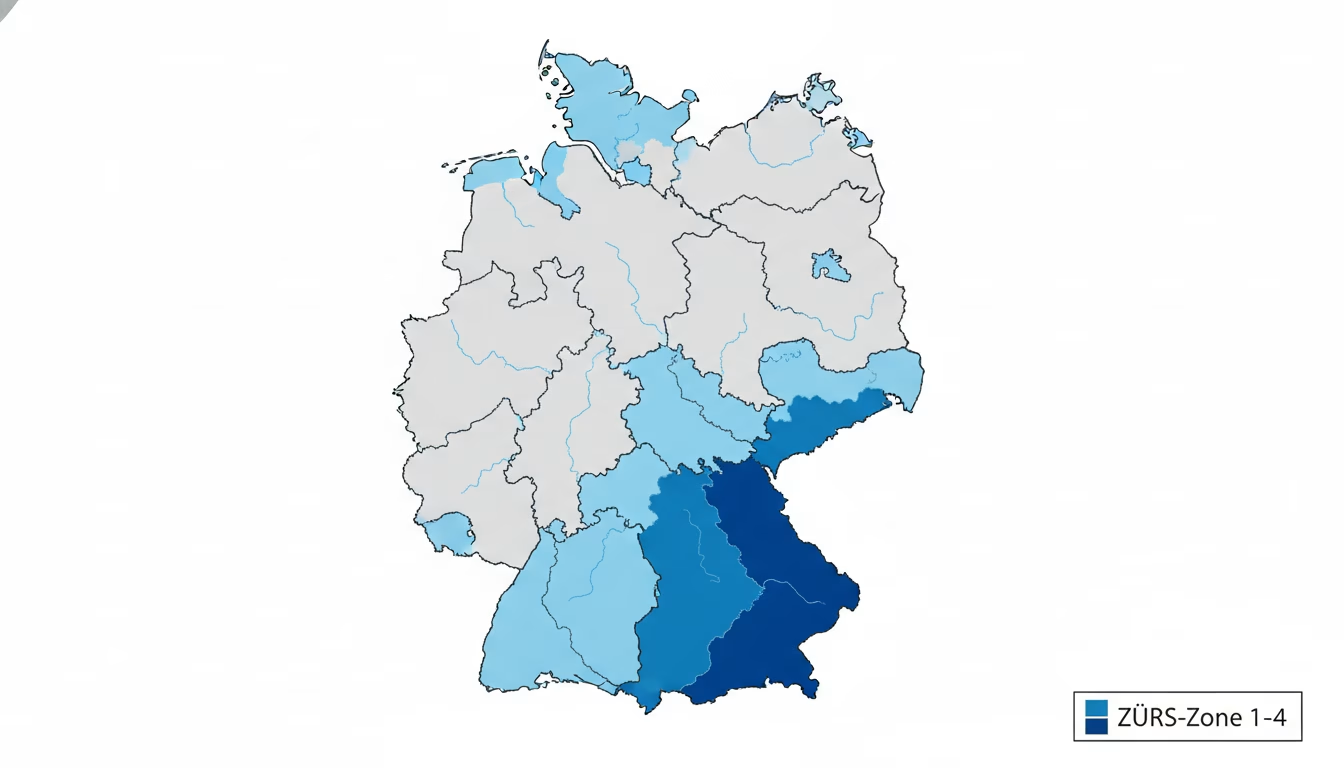

ZÜRS-Zone

Die Zonierung System für Überschwemmung, Rückstau und Starkregen (ZÜRS Geo) des GDV teilt jede Adresse in Deutschland in eine von vier Zonen ein. Zone 1 bedeutet geringes, Zone 4 bedeutet sehr hohes Risiko. Bei Zone 3 oder 4 ist Elementar dringend angeraten.

Diskussionsstand Pflicht-Elementarversicherung

Laut GDV-Statistik haben rund 52% der deutschen Wohngebäudeversicherten den Elementarbaustein eingeschlossen (Stand 2024/2025). Die Bundesländer diskutieren seit den Hochwasserereignissen 2021 eine bundesweite Pflicht-Elementarversicherung; eine entsprechende Bundesrats-Initiative aus 2024 / 2025 läuft, bei Brief-Stand besteht jedoch noch keine Pflicht.

ZÜRS-Zone | Risiko | Empfehlung |

|---|---|---|

Zone 1 | gering | Elementar optional |

Zone 2 | mäßig | Elementar empfohlen |

Zone 3 | erhöht | Elementar dringend empfohlen |

Zone 4 | sehr hoch | Elementar Pflicht-Eigenvorsorge |

Wasserschaden Versicherung Klausel-Fallen: Was häufig nicht abgedeckt ist

Diese fünf Punkte sind die häufigsten Ablehnungsgründe einer Wasserschaden Versicherung in der Wasserschaden-Praxis:

- Allmähliche Einwirkung. Eine seit Monaten langsam tropfende Leitung gilt nicht als "plötzlicher" Schaden — die [Verbraucherzentrale] bezeichnet diesen Punkt als häufigsten Ablehnungs-Grund bei Wasserschadensmeldungen.

- Regenwasser durch ein undichtes Dach. Das ist ein Sturm- oder Bauschaden, nicht Leitungswasser; eine separate Sturmversicherung oder ein Eigenanteil können greifen.

- Garten- und Aquariumwasser. Hausrat-Standardausschluss in den meisten VHB-2022-konformen Tarifen.

- Frostschaden bei abgeschalteter Heizung. Wer die Heizung in der Heizperiode abstellt und Frostwarnungen ignoriert, handelt grob fahrlässig — Leistung wird gekürzt oder verweigert.

- Verspätete Schadensanzeige nach § 30 VVG. Auch eine "vergessene" Meldung ist ein Klausel-Knockout.

Sie sind unsicher, ob Ihre Police die richtige Klausel enthält? Unsere Schritt-für-Schritt-Vorlage zur VVG-konformen Schadenmeldung führt Sie sauber durch den Prozess.

Wasserschaden Versicherung 2026: Selbstbeteiligung, Beiträge, Tarif-Logik

Selbstbeteiligung

Eine Selbstbeteiligung zwischen 150 und 500 € senkt den Beitrag typischerweise um 10–25%. Höhere Selbstbeteiligungen lohnen sich vor allem bei großen Versicherungssummen — und bei finanziell tragfähigen Eigentümern.

Wertermittlung Hausrat

Die [Verbraucherzentrale-Faustregel] lautet 650 € pro Quadratmeter Wohnfläche zur Versicherungssumme-Bemessung. Eine 80-m²-Wohnung kommt rechnerisch auf 52.000 €. Wertvolle Einzelgegenstände (Schmuck, Kunst, hochwertige Elektronik) sollten separat geprüft werden.

Wohnfläche | Empfohlene Hausrat-Summe |

|---|---|

40 m² | 26.000 € |

80 m² | 52.000 € |

120 m² | 78.000 € |

Beitragsentwicklung 2026

Stiftung Warentest und GDV nennen für 2026 einen durchschnittlichen Beitragsanstieg von +4,2% in der Wohngebäudeversicherung — Treiber sind gestiegene Bau-, Lohn- und Materialkosten sowie häufigere Großschadenereignisse. Hausrat steigt moderater.

Wasserschaden Versicherung: Welche Police passt zu welchem Schaden

Mieter: Hausrat + Privathaftpflicht. Wohngebäude entfällt — sie ist Sache des Vermieters.

Selbstnutzender Eigentümer: Wohngebäude + Hausrat + Privathaftpflicht. Elementar dringend empfohlen (ZÜRS-Zone prüfen).

Vermieter: Wohngebäude (Pflicht-empfohlen, manche Banken machen sie zur Kredit-Auflage). Privathaftpflicht als Eigentümer separat. Mietausfall-Baustein erwägen.

WEG-Eigentümer: Wohngebäude wird zentral über die Eigentümergemeinschaft abgeschlossen; jeder Eigentümer braucht zusätzlich Hausrat und Privathaftpflicht.

Verwandte Ratgeber

Weiterführende Ratgeber rund um die Wasserschaden Versicherung:

- Wasserschaden was tun in den ersten 30 Minuten — Sofort-Anleitung

- Wasserschaden dokumentieren — Foto-Protokoll & Mustertext

- Bautrocknung nach Wasserschaden — Verfahren, Dauer, Kosten

- Schimmel nach Wasserschaden — UBA-Leitfaden zur Sanierung

- Wasserschaden ohne Versicherung — fünf Rettungswege

- Versicherung lehnt Wasserschaden ab — 4-Stufen-Eskalation

FAQ

Welche Versicherung kommt bei einem Wasserschaden auf?

Bis zu vier Bausteine einer Wasserschaden Versicherung können bei einem Wasserschaden einspringen: Die Wohngebäudeversicherung trägt Schäden am Gebäude und an festen Einbauten, die Hausratversicherung trägt Schäden an beweglichen Möbeln und Geräten, die Privathaftpflichtversicherung trägt Schäden, die Sie einem Dritten zugefügt haben, und der Elementarschaden-Zusatzbaustein trägt Rückstau-, Hochwasser- und Starkregenschäden. Welche genau zahlt, hängt von der Ursache, dem Schaden-Objekt und Ihrer Mieter- bzw. Eigentümer-Rolle ab.

Was zahlt die Hausratversicherung bei einem Wasserschaden?

Die Hausratversicherung als Wasserschaden Versicherung für bewegliche Sachen ersetzt alles, was durch bestimmungsgemäß ausgetretenes Leitungswasser beschädigt wurden — Möbel, Elektrogeräte, Kleidung, Teppiche und Bücher zum Neuwert. Voraussetzungen: rechtzeitige Schadensanzeige nach §§ 28–32 VVG und Foto-Beweise. Nicht abgedeckt sind Schäden durch Hochwasser, Rückstau oder Starkregen — dafür benötigen Sie den Elementarschaden-Baustein. (Stand: Mai 2026)

Was deckt die Wohngebäudeversicherung beim Wasserschaden ab?

Sie trägt Reparatur, Trocknung und Sanierung am Gebäude und an fest verbauten Bauteilen — Wände, Estrich, Boden, Sanitärinstallation, Heizung, Einbauküche. Frostschäden sind nur abgedeckt, wenn die Heizung in Betrieb war. Bestimmungsgemäßer Wasseraustritt (z. B. die Badewanne über den Rand) zählt nicht. Allmähliche Einwirkung — z. B. eine seit Monaten leise tropfende Leitung — ist häufiger Ablehnungs-Grund.

Brauche ich eine Elementarschaden-Versicherung?

Wenn Sie in einer Region mit Starkregen-, Hochwasser- oder Rückstau-Risiko leben, ja. Laut GDV-Statistik haben rund 52% der deutschen Wohngebäudeversicherten den Elementarbaustein eingeschlossen — der Schutz kostet je nach ZÜRS-Zone 30–200 € / Jahr zusätzlich. Bundesländer diskutieren eine Pflicht-Elementarversicherung; aktuell gibt es noch keine bundesweite Pflicht. Prüfen Sie vor Abschluss die ZÜRS-Zone Ihres Gebäudes — bei Zone 3 oder 4 ist Elementar dringend angeraten. (Stand: Mai 2026)

Welche Wasserschäden sind nicht versichert?

Häufige Ausschlüsse sind: allmähliche Einwirkung (langsam tropfende Leitung), Hochwasser und Rückstau ohne Elementar-Zusatz, Frostschaden bei nachweislich abgeschalteter Heizung in der Heizperiode (grobe Fahrlässigkeit), Schäden durch Regenwasser durch undichtes Dach (Sturmrisiko statt Leitungswasser), Garten- und Aquariumwasser (Hausrat-Ausschluss), bestimmungsgemäßer Wasseraustritt (übergelaufene Badewanne), und verspätet gemeldete Schäden nach § 30 VVG. Lesen Sie die VGB-/VHB-Klauseln Ihrer Police vor Abschluss aufmerksam.

Wasserschaden Versicherung wechseln oder ergänzen — Checkliste

Wer seine bestehende Wasserschaden Versicherung prüft, sollte folgende Punkte abgleichen:

- Versicherungssumme der Wasserschaden Versicherung deckt aktuelle Bau-/Hausratwerte.

- Wasserschaden Versicherung mit Elementarbaustein bei ZÜRS-Zone 3 oder 4.

- Wasserschaden Versicherung ohne Kürzung bei grober Fahrlässigkeit (Premium-Tarife).

- Mietsachschäden-Klausel in der Privathaftpflicht als zusätzliche Wasserschaden Versicherung.

- Selbstbeteiligung der Wasserschaden Versicherung wirtschaftlich gewählt (150–500 €).

Fazit: Wasserschaden Versicherung 2026 im Überblick

Wasserschaden ist die teuerste Schadenart in der deutschen Wohngebäudeversicherung — laut GDV 4,9 Milliarden Euro Schadenaufwand allein 2024. Die richtige Police ist daher kein Luxus, sondern Pflicht-Vorsorge. Mieter brauchen die Kombination Hausrat + Privathaftpflicht, Eigentümer zusätzlich die Wohngebäudeversicherung, und in Risiko-Zonen ist der Elementarschaden-Baustein dringend zu empfehlen. Achten Sie beim Bedingungswerk auf die typischen Klausel-Fallen — allmähliche Einwirkung, Frostschaden ohne Heizung, bestimmungsgemäßer Austritt — und melden Sie jeden Schaden unverzüglich nach § 30 VVG. Der Stiftung-Warentest-Vergleich liefert eine neutrale Tarif-Empfehlung; der [Bund der Versicherten] schaut kritisch auf Klauseln; die Verbraucherzentrale hilft bei der Wert-Ermittlung des Hausrats. Wer eine Ablehnung erhält, und schaltet bei Bedarf den Versicherungsombudsmann ein. (Stand: Mai 2026)

Quellen

[1] Stiftung Warentest: Wohngebäudeversicherung-Vergleich · [test.de](https://www.test.de/Wohngebaeudeversicherung-Vergleich-4255878-0/) · abgerufen 8. Mai 2026.

[2] Stiftung Warentest: Hausratversicherung-Vergleich · [test.de](https://www.test.de/Hausratversicherung-Vergleich-5069958-0/) · abgerufen 8. Mai 2026.

[3] Stiftung Warentest: Wasserschaden — welche Versicherung wann zahlt · [test.de](https://www.test.de/Wasserschaden-Welche-Versicherung-wann-zahlt-5700777-0/) · abgerufen 8. Mai 2026.

[4] Verbraucherzentrale Bundesverband: Wohngebäudeversicherung · [verbraucherzentrale.de](https://www.verbraucherzentrale.de/wissen/geld-versicherungen/weitere-versicherungen/wohngebaeudeversicherung) · abgerufen 8. Mai 2026.

[5] GDV: Statistik Leitungswasserschäden + Musterbedingungen VGB / VHB · [gdv.de](https://www.gdv.de/gdv/themen/leitungswasser) · abgerufen 8. Mai 2026.

[6] Bund der Versicherten: Tipps Wohngebäudeversicherung · [bundderversicherten.de](https://www.bundderversicherten.de/) · abgerufen 8. Mai 2026.

[7] BaFin: Beschwerdeverfahren Versicherer · bafin.de · abgerufen 8. Mai 2026.

Diskussion

Kommentare

Schreiben Sie den ersten Kommentar.

Kommentar verfassen